Виды налоговых требований об уплате налога

Согласно статье 69 НК РФ требование об уплате налогов — это извещение от налоговой службы в адрес налогоплательщика, у которого образовалось отрицательное сальдо на ЕНС, то есть появилась задолженность перед бюджетом.

Форма требования содержится в приложении № 1 приказа ФНС от 02.12.2022 № ЕД-7-8/1151@. Основные пункты документа — наименование задолженности, сроки уплаты налога и меры взыскания в случае неисполнения требования.

Цель требования — принудить налогоплательщика исполнить свои обязательства перед бюджетом. Порядок взыскания задолженности с организаций и ИП установлен налоговым законодательством (ст. 46, 47 НК РФ).

До 2023 года налоговый орган мог направлять несколько налоговых требований — первоначальное, а затем уточненное. После того как ст. 71 НК РФ утратила силу, механизм уточненного требования больше не используется. В случае неисполнения требования налоговая начнет процедуру принудительного взыскания — взыскание задолженности за счет денежных средств или имущества должника.

Способы принудительного взыскания налога, сбора, пени

Налоговый орган вправе взыскивать налоги и сборы с организаций и ИП без участия суда. Такой подход сокращает сроки взыскания задолженности с нарушителей. В некоторых случаях дело все же может дойти до суда.

-

Требование об уплате налогов устанавливает сроки, в течение которых налогоплательщик обязан погасить задолженность по налогам, взносам и сборам во внесудебном порядке.

-

При неисполнении требования в течение установленного срока ФНС подготовит решение о взыскании и направит нарушителю в течение двух месяцев после окончания срока «добровольного» погашения долга. Если налоговая не успеет вынести решение, то взыскание задолженности будет перенесено в судебное поле.

Что могут взыскать за долги

Налоговые органы начинают процесс взыскания задолженности, чтобы повлиять на организации или ИП, не исполнивших требование в установленные сроки. Погасить задолженность можно деньгами с банковских, электронных и цифровых счетов, а также имуществом должника (ст. 46, 47 НК РФ).

Денежные средства

Взыскание задолженности с организаций и ИП за счет денег регламентировано ст. 46 НК РФ. Учитываются денежные средства, находящиеся на банковских, электронных и цифровых счетах.

Кроме денег, законодательство устанавливает случаи уплаты налога посредством драгоценных металлов и цифровыми рублями. Если у нарушителя на ЕНС недостаточно денег для исполнения требования, то контролирующий орган вправе взыскать задолженность имуществом (п. 11 ст. 46 НК РФ).

Налоговый орган размещает решение о взыскании задолженности в соответствующем реестре и направляет в банк налогоплательщика поручение на списание и перечисление суммы задолженности в бюджет (п. 3 ст. 46 НК РФ).

Имущество

Взыскание задолженности с организаций и ИП за счет иного имущества регламентировано ст. 47 НК РФ. Налоговый орган должен вынести постановление о взыскании задолженности, разместить его в реестре решений о взыскании и направить в адрес судебного пристава-исполнителя для осуществления исполнительного производства (п. 2 ст. 47 НК РФ).

Сроки направления постановления судебному приставу указаны в п. 3 ст. 47 НК РФ. А форма постановления содержится в приложении № 13 приказа ФНС от 02.12.2022 № ЕД-7-8/1151@.

После возбуждения исполнительного производства судебный пристав должен осуществить исполнительные действия в течение двух месяцев (п. 6 ст. 47 НК РФ). Например, «обнулить» долги перед бюджетом организации и ИП могут за счет легковых машин, непроизводственных помещений, предметов офисного дизайна и т.д. (п. 7 ст. 47 НК РФ).

Готовая продукция или товары

Налоговый орган последовательно учитывает имущество налогоплательщика для покрытия задолженности по налогам. Если у должника нет денег на счетах (драгметаллов, цифровых рублей), легковых машин, непроизводственных помещений и другого имущества, описанного в пп. 1, 2 п. 7 ст. 47 НК РФ, то в счет уплаты налога идет готовая продукция и товары (пп. 3 п. 7 ст. 47 НК РФ). Сюда же относятся материальные ценности, которые не имеют отношения к процессу производства.

Сырье и материалы

Производители продукции вправе погасить долг перед бюджетом сырьем и материалами. Кроме этого, компании могут пустить на уплату налога оборудование, станки, производственные здания и т.д. (пп. 4 п. 7 ст. 47 НК РФ) Все это имущество налоговый орган учитывает в ходе выездных проверок.

Московская коллегия адвокатов «Петухов и партнеры» специализируется на защите клиентов в сфере налоговых, экономических и должностных преступлений. Наши адвокаты детально изучат обстоятельства дела и выстроят убедительную правовую позицию для достижения положительного результата в суде.

Взыскание задолженности за счет денежных средств: этапы

В первую очередь налоговый орган проверяет наличие денежных средств у налогоплательщика для уплаты налога. Если у организации или ИП нет денег на банковских счетах, электронных счетах, счетах с цифровыми рублями, то взыскание обращается на имущество.

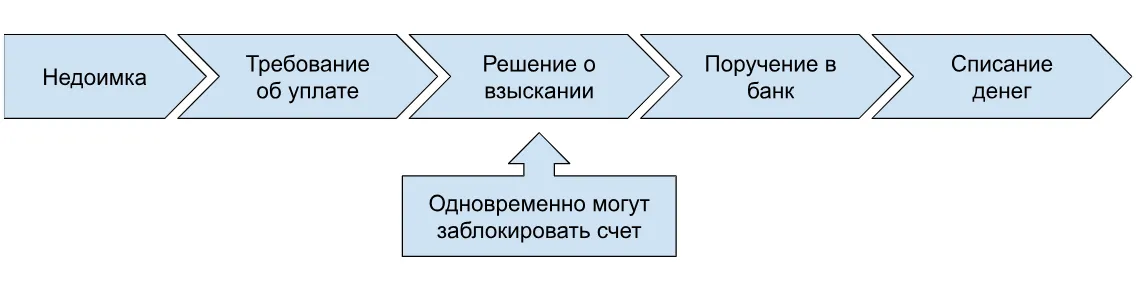

На схеме ниже в упрощенном виде изображен процесс взыскания за счет денежных средств:

Выявление недоимки

Индикатором для направления налогоплательщику требования об уплате налогов служит сальдо на его ЕНС «со знаком минус». Отрицательное сальдо на едином налоговом счете указывает на то, что организация или ИП пропустили сроки уплаты налогов. В этом случае ФНС начинает применять механизм принудительного взыскания — направляет требование о взыскании задолженности согласно статье 69 НК РФ и по форме из приказа ФНС № ЕД-7-8/1151@.

Требование об уплате

Требование об уплате налогов включает в себя обязательные пункты о наименовании задолженности, размере недоимки, мерах в случае неисполнения обязательств.

Общий срок исполнения требования — 8 дней с даты получения, но ФНС может указать в документе и более продолжительный срок уплаты (п. 3 ст. 69 НК РФ). Факт получения требования должен быть зафиксирован независимо от способа передачи извещения:

-

При личной передаче требования руководителю — вручение под расписку.

-

При направлении по Почте России — заказным письмом с уведомлением о получении. Считается полученным через шесть дней с даты направления письма.

-

При направлении через «Госуслуги».

-

При направлении через личный кабинет на сайте ФНС или по телекоммуникационным каналам связи (ТКС).

Сроки направления требования об уплате указаны в ст. 70 НК РФ и зависят от размера отрицательного сальдо на ЕНС налогоплательщика.

Налоговая инспекция обязана направить требование нарушителю в течение трех месяцев, если отрицательное значение сальдо от 3 тыс. рублей и выше. Если образовалось отрицательное сальдо от 500 до 3 000 руб. — требование должно быть направлено в течение года (п. 1, 2 ст. 70 НК РФ).

Решение о взыскании налога

Налоговый орган готовит решение о взыскании налога, если налогоплательщик не погасил задолженность после получения требования об уплате налогов. У налоговой есть шесть дней после вынесения решения, чтобы вручить его налогоплательщику (абз. 3 п. 4 ст. 46 НК РФ).

Поручение в банк

Вместе с решением о взыскании налоговый орган вправе вынести решение о приостановлении операций на счетах должника. Налоговая направляет поручение в банк налогоплательщика для списания и перечисления денежных средств в пользу бюджета.

При этом инспекция действует последовательно: если на банковском счете нет денег или драгметаллов, то учитываются средства на электронных счетах, а затем цифровые рубли (п. 10, 10.1 ст. 46 НК РФ).

При отсутствии денег налоговый орган вправе привлечь судебных приставов для наложения ареста на имущество организации или ИП, у которых зафиксирована задолженность перед бюджетом.

Взыскание задолженности за счет имущества

Правила и порядок взыскания задолженности за счет имущества организаций и ИП изложены в ст. 47 НК РФ. Налоговый орган подключает этот механизм, если у должника нет средств на банковских счетах, драгоценных металлов в банках, денег на электронных счетах, цифровых рублей на счетах.

Налоговый орган выносит постановление о взыскании налогового долга за счет имущества. В рамках межведомственного взаимодействия ФНС привлекает судебных приставов-исполнителей для наложения ареста на имущество должника.

На основании постановления приставы возбуждают исполнительное производство, а исполнительные действия должны быть осуществлены в течение двух месяцев (п. 6 ст. 47 НК РФ). Взысканию подлежит имущество, описанное в п. 7 ст. 47 НК РФ.

Давность взыскания налоговых санкций

На «добровольное» погашение задолженности, указанной в требовании, у налогоплательщика есть не более 8 дней (п. 3 ст. 69 НК РФ). Если «добровольный» срок для погашения долг истек, то не позднее двух месяцев после истечения этого срока налоговый орган принимает решение о взыскании задолженности (п. 3 ст. 46 НК РФ).

Если решение о взыскании приняли позже установленного срока, оно будет считаться недействительным и исполнению не подлежит. Тогда налоговый орган может в течение шести месяцев после истечения исполнения требования взыскать долг в судебном порядке. Если пропустить срок подачи заявления по уважительной причине, его можно восстановить через суд.

Если налоговый орган не смог взыскать недоимку в виде денежных средств, он может направить судебному приставу и внести в реестр решений о взыскании задолженности — постановление о взыскании задолженности. Сделать это нужно в течение 10 месяцев с даты размещения в реестре решения о взыскании задолженности в сумме отрицательного сальдо ЕНС свыше 30 тыс. руб.(п. 3 ст. 47 НК РФ). Если пропустить установленные сроки, решение будет считаться недействительным и исполнению не подлежит. Тогда налоговый орган может обратиться в суд — подать заявление в течение двух лет после истечения сроков, указанных в п. 3 ст. 47 НК РФ.

Какие акты ИФНС можно обжаловать и отменить

Налогоплательщик может обжаловать любые акты налогового органа, которые носят ненормативный характер и нарушают его права (ст. 137 НК РФ). К таким актам может относиться требование об уплате налогов и решение о взыскании задолженности.

Как действовать:

-

Проверить, что у налогового органа действительно есть основания для взыскания задолженности. В ЛК налогоплательщика на сайте налоговой необходимо убедиться в наличии отрицательного сальдо ЕНС.

-

Направить в налоговую инспекцию возражение, например, о неверных расчетах суммы налоговой задолженности.

-

Обжаловать итоги рассмотрения обращения — обратиться в вышестоящий налоговый орган.

-

Перевести спор в судебное поле, если предыдущие шаги не помогли.

На время рассмотрения жалобы в досудебном порядке налоговая приостановит процесс взыскания. По итогу рассмотрения документа налоговый орган может «обнулить» задолженность или исправить недочеты и направить требование или решение повторно.

Как отменить решение налоговой о взыскании через суд

Налогоплательщик вправе обратиться в суд, если урегулировать спор не удалось в досудебном порядке.

Как действовать:

-

Подать иск в суд с описанием сути нарушения со стороны налогового органа.

-

Указать ранее принятые меры и факт отказа налогового органа на внесудебные обращения.

-

Участвовать в суде лично или через доверенное лицо.

Если суд вынесет решение в пользу налогоплательщика, то исполнение требования аннулируется. Списанные деньги можно вернуть, направив заявление на возврат с указанием реквизитов расчетного счета или на ЕНС.

Внесудебный порядок взыскания долгов в 2025 году

Меры принудительного взыскания налогов со стороны налогового органа изначально ориентированы на внесудебный порядок урегулирования обязательств перед бюджетом.

В 2025 году процесс взыскания задолженности с организаций и ИП выглядит так:

-

Требование об уплате налога. У должника есть возможность погасить задолженность «добровольно». Основание для направления требования — отрицательное сальдо на ЕНС налогоплательщика.

-

Взыскание задолженности за счет денег. Учитываются счета с драгметаллами, банковские счета, электронные счета, счета в цифровых рублях.

-

Взыскание задолженности за счет имущества. Учитывается имущество должника — наличные деньги, производственные помещения, легковые автомобили, сырье и готовая продукция, товары.

В рамках межведомственного взаимодействия налоговый орган вправе подключать банки и судебных приставов. Банки обязаны списать и перечислить деньги со счетов должника в пользу бюджета. Приставы привлекаются, когда необходимо наложить арест на имущество налогоплательщика.

Если должник не исполнил свои обязательства на указанных этапах, то налоговый орган вправе взыскать задолженность через суд. Также налоговый орган может передать материалы в следственные органы для возбуждения уголовного дела, если задолженность имеет признаки преступления по ст. 198–199.2 УК РФ.

Заключение

Организации и ИП обязаны уплачивать налоги в бюджет согласно нормам налогового законодательства. При образовании задолженности на ЕНС налоговый орган начнет применять меры принудительного взыскания.

Преимущества внесудебного порядка взыскания налогов:

-

Сокращение сроков взыскания задолженности — нет необходимости сразу обращаться в суд.

-

Снижение нагрузки с судов — в большинстве случаев механизмы взыскания работают (подключение банков и судебных приставов).

-

Лояльное отношение к должникам — возможность погасить долг «добровольно» после получения требования на уплату налога.

-

Возможность оспорить требование налогового органа, если оно носит ненормативный характер или нарушает права налогоплательщика (неверные расчеты задолженности, несоблюдение сроков направления актов и т.д.).

Организациям и ИП лучше не доводить дело до суда, а сразу исполнять требование об уплате налогов.

Московская коллегия адвокатов «Петухов и партнеры» оказывает квалифицированную юридическую помощь. В команде работают адвокаты с многолетним опытом работы в правоохранительных органах. Наши услуги — комплексная защита бизнеса, сопровождение на разных стадиях уголовных дел экономической, налоговой и иных направленностей. Если остались вопросы — ждем вас на консультации.

Читайте также:

-

Репутационные риски: как оценить и снизить имиджевые потери.

-

В каких случаях работодатель несет уголовную ответственность.